初めて株主優待品を受け取った

先日、覚えのない宅配便が届きまして、何かと思ったら株主優待品でした。

故あって2013年8月で15年以上勤めたソフトウェア会社を退職。再就職か、フリーランスか、はたまたこのままセミリタイヤに突入か、次の一手を模索します。

先日、覚えのない宅配便が届きまして、何かと思ったら株主優待品でした。

株式上昇を受けて再び投信リバランスで書きました投信リバランスを実施してから約1か月、イラン紛争の先行きはまだ不透明なもののやや落ち着きも見え始めたかと思われる現状で、再びリバランスのタイミングがやってきました。 株式上昇をを受けて再び投信...

以前にとうとうiDeCoの現金化を開始などで書きましたように、私は現在iDeCoの一時金受け取りを見据えてiDeCo内資産の無リスク資産(=定期預金)へのスイッチングを毎月進めています。

そういえば、この6月で新NISAが始まってから2年半ですね。 2年半と言いますと中途半端に聞こえますが、最速で新NISAの枠を埋めるために要する期間は5年ですので、それを考慮しますと2年半というのはちょうど折り返し地点ということになり...

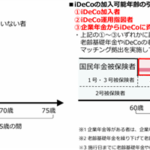

私は現在国民年金の任意加入中ですが、以前にiDeCoは一時金で受け取ることにするで書きましたように任意加入の期間が終わったらiDeCoの拠出もできなくなりますので、その時点でiDeCoを一気に一時金で受け取ってすっきり終わろうと思っていまし...

およそ半月前に株式上昇を受けて投信リバランスで書きました投信リバランスを行ったばかりですが、その後も株式は上昇を続けて再びリバランスラインを越えました。 ちょうど月初のNISAつみたて投資枠の積立が反映されたタイミングでもありますので...

先日とうとうiDeCoの現金化を開始で書きましたiDeCoの現金化の件ですが、とりあえず1回目のスイッチングの結果がiDeCoの資産状況のページに反映されました。

ずるずる続くイラン紛争ですが、株式市場もそれを織り込んでしまったのか、最近は紛争以前の水準を超える謎の上昇を見せていますね。 その上昇を受けて私の資産比率がまたリバランスラインを越えてしまいましたので、一昨日リバランスを実施しました。...

5月1日 マネーフォワードが利用していますGitHubの認証情報が漏えいし、GitHubのリポジトリからソースコードや一部の個人情報が流出したことが告知されました。 マネーフォワード GitHubの不正アクセス発生 第一報は以下のページ...

以前にiDeCoは一時金で受け取ることにするで書きましたように、iDeCoは一時金で受け取る方針とし、それに備えてiDeCo内の資産を無リスク資産にスイッチングしていく予定でした。 しかし間が悪いことにイラン戦争が勃発して株価が急落し...