私は現在国民年金の任意加入中ですが、以前にiDeCoは一時金で受け取ることにするで書きましたように任意加入の期間が終わったらiDeCoの拠出もできなくなりますので、その時点でiDeCoを一気に一時金で受け取ってすっきり終わろうと思っていました。

iDeCo 70歳まで拠出可能に

しかしネットの情報などを見ていますと、いつのまにやらiDeCoは2027年から70歳まで拠出可能になるよう法律が変ったみたいですね。

詳細は以下の厚生労働省交換にPDFで参照できますが、

今までは国民年金の任意加入をしても65歳までが拠出限界であったものが、

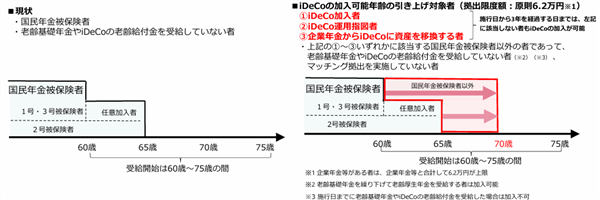

- iDeCo加入者

- iDeCo運用指図者

- 企業年金からiDeCoに資産を移換する者

これらに該当する人で老齢基礎年金やiDeCoの老齢給付金を受給していない人、マッチング拠出を実施していない人は70歳まで原則最大6.2万円拠出できるようになるようです。

また上記の条件に該当しない人でも、施行日から3年を経過する日までは経過措置としてiDeCoへの加入が可能となるようです。

iDeCoの一時金受け取りは少し延ばすか

最初に書きましたように私は任意加入の期間が終わったら(約2年後)、すぐにiDeCoの一時金受け取りをするつもりでした。

しかしその時点では現在行っています持株会株式の一般口座から特定口座への買い替え(状況によっては現金化)が完全には終わっていない見込みです。

iDeCo拠出で得られます小規模企業共済等掛金控除は社会保険控除と並んで私の所得控除の柱ですので、これが無くなってしまうことは持株会株式の譲渡所得を打ち消す枠が減るという観点でちょっと痛かったのですよね。

したがってiDeCoへの拠出期間がもう少しのばせるのならば、少なくとも持株会株式の買い替えが終わるまでは拠出を延長しようかと思い始めました。

iDeCoへの拠出を続けますと手持ちの流動性資金が減るとともに株式などへの投資が増えてリスク資産比率が高まることは懸念点ですが、これについてはすでに始めていますiDeCo内での無リスク資産(定期預金)へのスイッチングで調整できますしね。

残る懸念点は手持ちの流動性資金(無リスク資産)が減りすぎて生活に支障が出ないかという点ですが、これについては最悪定期預金や個人向け国債を現金化すれば数年は持ちこたえられそうです。

というわけで、少なくとも国民年金の任意加入期間終了後、即座にiDeCoの一時金を受け取りに行くのは止めにして、しばらくiDeCoの拠出を続けつつ様子を見ようと思います。