先日とうとう父親の銀行口座が凍結されたでも書きましたように、そろそろ父親の遺産の相続手続きを考えなければならない時期になってきました。

まずは借金が無いか調べる

相続を考えるにあたってまず調べなければならないのは、大きな借金が残されていないかといういことです。

残された遺産総額より負債が多い場合、相続人は負債を引き継がないために相続放棄という選択をすることができますが、これは相続が発生したことを知った日(通常被相続人の死亡日)から3ヶ月以内に家庭裁判所で手続きをする必要があります。

相続関係の手続きの中ではおそらくこれが期限的に一番短いので、まずはここを判断しなければなりません。

と言ってもうちの場合は母親に話を聞くことと、残された書類や郵便物などを調べることくらいしか調べる手が無いのですが、その限りでは借金は無さそうでした。

あと遺言書が残されていないかも合わせて確認する必要がありますが、これについてもうちの父親は何も残さずに逝ってしまったみたいです。まあがんが発覚してから体が弱って逝ってしまうまで半年ほどしかありませんでしたので、やむを得ないですね。

相続人の確定

また相続の手続きを進めるにあたっては、当然のことながら相続人が誰々なのかをはっきりさせておく必要があります。

今回のうちのケースのように子供のいる夫婦のどちらかが亡くなった場合には、通常は残された配偶者と子供が相続人になりますが、例えば子供が本当に表面上見えている人だけなのか、などを戸籍謄本をたどって確認する必要があります。

これについてもうちの場合は、とうとう父親の銀行口座が凍結されたで書きましたように想定通りの私と母親・姉の3人以外は発見されませんでしたので特に問題無しです。

財産目録の作成

相続放棄しないことに決まり、相続人の内容も確定したら、次は相続する財産目録の作成です。

主な相続財産としては、現金、預貯金、生命保険、不動産、株式など有価証券、貴金属、自動車、ゴルフ場等の会員券などが考えられます。

うちの父親の場合は母親に聞いた限りでは証券会社の口座は持っていませんし、金目になりそうな貴金属もありません。自動車や会員権なども持っていませんでしたので、ターゲットは現金、預貯金、生命保険、不動産の4つに絞られそうです。

現金は大して残っていなかったのですが、何を思ったのか父親がデカいガラス瓶に数百枚(ひょっとしたら数千枚?)はありそうな小銭を貯めていて、あれの金額を集計するのかと思うとゾッとします。

預貯金については数カ所の銀行で残高証明書を取れば済みそうですが、ここで注意すべきは父親以外の名義の口座です。相続関係のことを調べていてわかったのですが、例えば母親名義の口座でも、その金の出所が父親由来のものであれば父親の遺産と見なされるみたいですね(例えば専業主婦が夫の稼ぎをやりくりして貯めたへそくりなど)。ここは慎重に判断する必要がありそうです。

生命保険については死亡保険金は非課税なのかと勝手に思い込んでいましたが、調べてみると契約者と被保険者が同一で受取人が相続人の場合は 相続税法上の「みなし相続財産」 となるようですね。ただし「500万円×法定相続人の数」の範囲は非課税になるようですので、うちのように葬式代程度の保険金であれば結果的に非課税となります。

そして一番難しそうなのが不動産(実家の土地・建物)です。これについては登記簿謄本で家の権利関係を確認したうえで、 土地と建物に分けて評価額を計算することになるようです。ここはややこしそうなので、また調べて考えがまとまったら書いてみたいと思います。

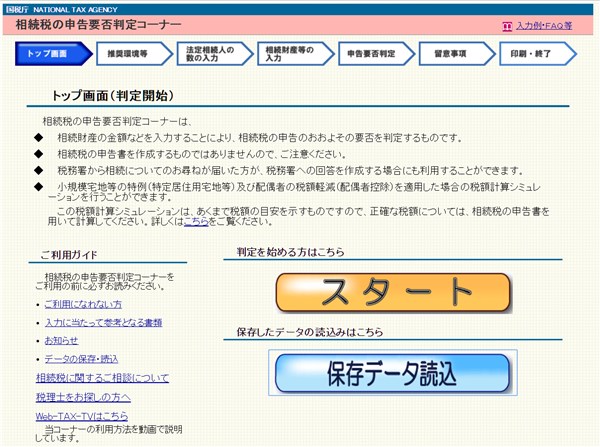

なお、財産をリストアップしたうえで最終的に相続税の申告が必要かどうか判断するためには、国税庁の「相続税の申告要否判定コーナー」のページが使えそうです。なぜかリンクがうまく貼れなかったので検索してください。

ページの雰囲気は毎年お世話になっています所得税の確定申告書等作成コーナーとよく似ています。

ここにリストアップした財産の額をポチポチと打ち込んでいくと、最終的に相続税の申告要否検討表という書類が出力できます。ここに相続税関係の情報が見易くまとまっていますので、これがあれば財産目録の自作はしなくても良いのでは、という気もしてきます。

また最終的な相続税の申告要否の判断に自信がない場合には、これを持って税務署に相談しに行くということもできそうです。