キャッシュレス決済 不正利用の影響が思わぬところに

少し前に話題になりましたキャッシュレス決済の不正利用問題ですが、うちの場合は主な利用口座をマネーフォワードに登録し、毎日のようにデータ更新して残高チェックをしています。 したがって、少なくとも不正利用されていて気がつかないということはまず...

故あって2013年8月で15年以上勤めたソフトウェア会社を退職。再就職か、フリーランスか、はたまたこのままセミリタイヤに突入か、次の一手を模索します。

少し前に話題になりましたキャッシュレス決済の不正利用問題ですが、うちの場合は主な利用口座をマネーフォワードに登録し、毎日のようにデータ更新して残高チェックをしています。 したがって、少なくとも不正利用されていて気がつかないということはまず...

新型コロナの影響でずっと延期されていましたAmazonのプライムデーが、いよいよ10月13日・14日に開催されますね。 これに伴い今のうちから色々とキャンペーンが告知されていますが、その参加条件として当然Amazonプライムの会員であるこ...

いよいよ今年も10月に入り、残すところあと3カ月となりました。 月が替わってキャッシュレス決済キャンペーンの切り替わり時期ですが、今のところの情報では私が今月狙うのは以下の3つのキャンペーンになりそうです。

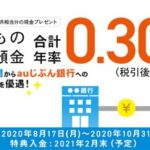

楽天銀行の普通預金に持株会株式の売却金などが少し貯まっていましたので、auじぶん銀行の3カ月定期預金キャンペーンに参加することにしました。

昨日は日曜で実家に居たのですが、20日の金光薬局お客様感謝デーの日でしたので、わざわざ買い物に行ってきました。

また先月分の支出を集計してみました。 食費 : 1,738円 住居費 : 42,016円 光熱費 : 3,723円 家事消耗品: 1,262円 交通費 : 2,766円 娯楽費 : 1,263円 通信費 : 1,952円 被...

先日d払いでマイナポイント申し込み完了で書きましたように私はマイナポイントの対象としてd払いを設定しましたが、いよいよ今日から9月に入りマイナポイントの実運用が始まりました。

Kyashから通知が来ましたが、資金移動業の登録が完了したことに伴いサービス内容が一部変更されるみたいですね。

9月のd払いお買い物ラリーの内容が発表されましたね。 d払いでマイナポイント申し込み完了で書きましたように私はマイナポイントもd払いで申し込みましたので、9月は熱い月になりそうです。

Yahoo!プレミアムは今年の5月に無料お試し期間が終了して退会したばかりなのですが、Yahooのページを見ていたらまた最大6カ月の無料試用ができるようになっていることが分かりました。