遊民さんの以下のブログ記事を見て、もう一度国民年金保険料の支払いについて考えてみました。

以前に退職後の年金で、払い込んだ保険料いついては9年以上年金を受け取ることができれば元が取れると書きましたが、そういえば納付の免除を受けた場合との比較というところまでは深く考えていませんでしたので。

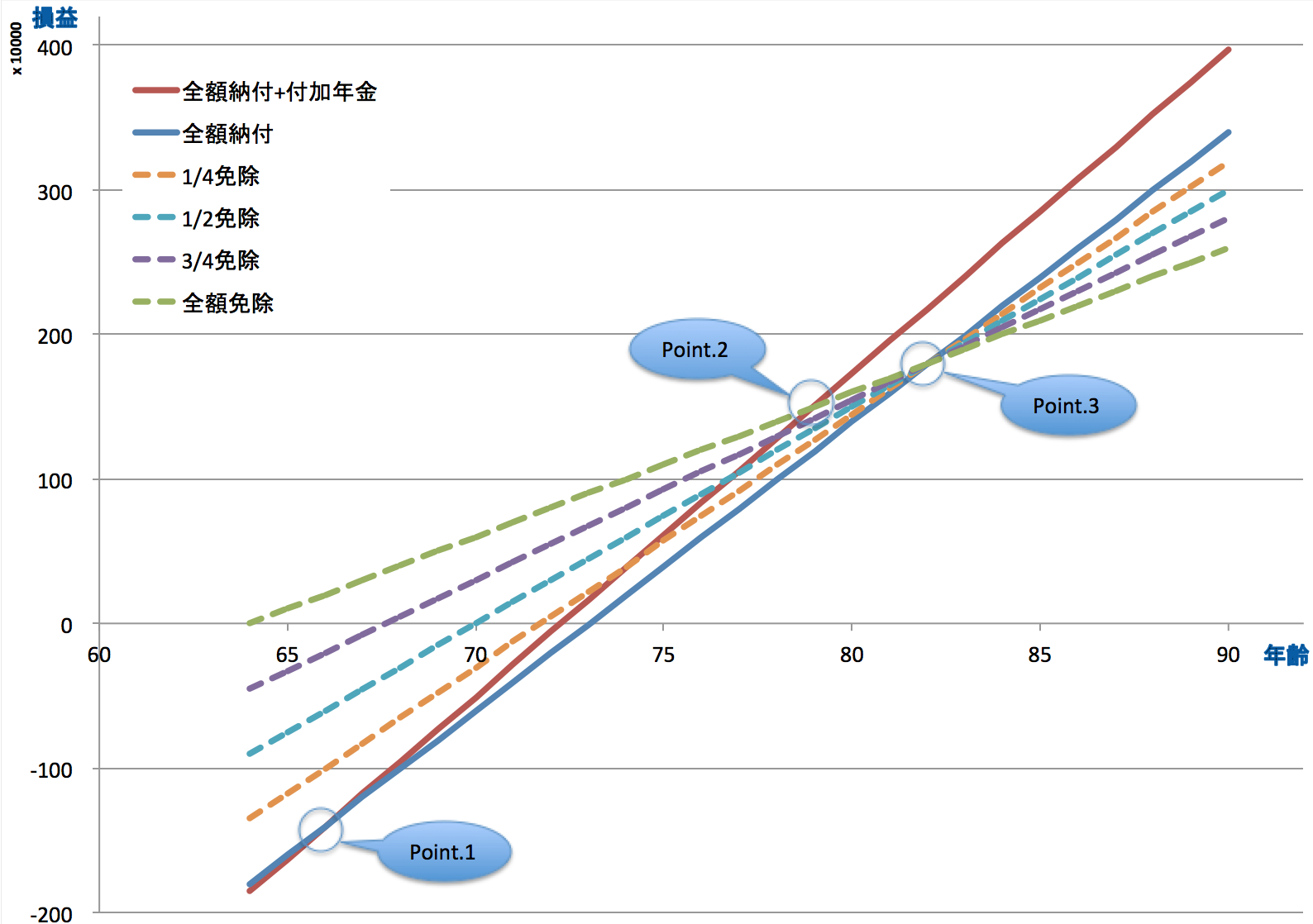

今回、わかりやすくするために、払い込んだ保険料と年金支給開始以降の支給額の合計が年齢とともにどのように変化していくか、というのをExcelで試算してグラフにしてみました(だいたいの自分の状況に合わせて、50歳から国民年金を納め始めて65歳から支給開始と仮定しています)。

横軸が年齢、縦軸が損益(払い込んだ保険料をマイナス、受け取る年金をプラスとして合計したもの)です。

グラフは国民年金を全額納付した場合とそれに加えて付加年金も納付した場合の実線2本、各々1/4,1/2,3/4,全額の納付免除を受けた場合の点線4本の合計6本引いています。全額免除以外のグラフがマイナスから始まっているのは、それだけ年金保険料を納付した、ということです。

まず注目するのは、付加年金を納めた場合が納めなかった場合を逆転するPoint.1です。退職後の年金でも書きましたが、付加年金は2年で元がとれますので、67歳以降は逆転して以後ずっと差が開いていきます。

次に注目するのは、付加年金ありの実線が全ての免除を受けた場合の点線を逆転するPoint.2です。ここの横軸を読むと79歳になります。

そして3つ目の注目点、Point.3は付加年金を納めなかった場合の全額納付の実線が免除を受けた場合の点線を逆転する点です。このときの年齢が83歳になります(なお、この年齢は免除の度合いに応じた損得が逆転するポイントでもあります)。

つまり付加年金まで納めている場合は、79歳まで生きれば国民年金を全額納付したほうが得。また付加年金を納めていない場合は、それが83歳になります。この年齢をどう考えるかですが、現在の日本人の平均寿命は女性が86.4歳、男性が79.9歳くらいのようですので、自分がこの年齢より長生きする確率はかなりあると思われます。

したがって、やはり私の場合は国民年金は長生きした場合の保険と考え、免除の効果を考慮したとしても全額納付する方向で考えたいと思います。そして、どうせ納付するなら全額納付者の特権でもある付加年金は付けておいたほうがお得かと思われます(これがあるとないとで、元が取れるまでに4年の差がでますからね)。

また万一、元を取りきらないうちにポックリいったとしたら、それは自分の資産を食いつぶしてしまわないうちに天寿を全うしたことになる可能性が高いので、それはそれで良しかと思います。それで余った年金の原資は他の人の助けにもなりますしね。

ただ、まあここまでの試算は現在の制度を前提にしたものなので、この先支給年齢の引き上げや支給額の引き下げがあれば、また話が変わってきます。今後どうなるかは正確には読めませんので、そのあたりは状況に応じて臨機応変に対応していくしか無いかと考えています。