最近、以下の記事のようにYahoo! JAPANカード、リクルートカード(VISA)と立て続けに新しいクレジットカードを申し込んでいます。

しかしここに来て、更にもう1枚クレジットカードを申し込んでしまいました。

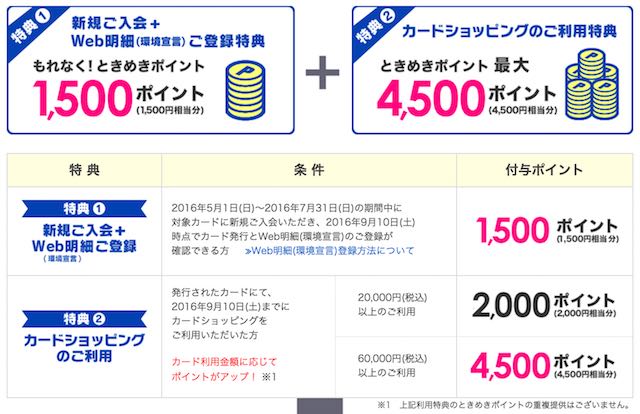

イオンカードセレクト申し込み

それはたまたま販促メールが来ていましたイオンカードセレクトです。

何でも今入会すると、最大で6,000円相当のポイントをもらえるそうです。

ただそのうち4,500ポイントは9月10日までに6万円以上カードを使わないともらえませんので、メインのカードにするのでなければ条件的にちょっと厳しそうですが。

なお私の場合、相変わらず弱小の自称自営業ですのでカードの審査が通るかどうかも不透明です。ただ、今でもWAONのチャージ用にイオンカードを使っていますので、何とかなるのではないかと期待しています(当然滞納などのまずい履歴は無し)。

真の目的はイオン銀行

上記のポイントも魅力的ですが、実は真の目的はそこではありません。

イオンカードセレクトの場合、引き落とし銀行はイオン銀行に限定されるのですが、今回私が注目したのはそのイオン銀行の方です。

イオンカードセレクトを持っているとイオン銀行の普通預金金利が0.1%上乗せされ、現状だと0.12%となるのです。

最近色々と書いていますようにマイナス金利の影響で普通預金や定期預金の金利が次々と改悪されていく中、この程度の金利でも注目に値するレベルになってしまったというわけです。

実際、私が知っている限りでは普通預金および2週間程度の超短期定期預金の中で年利0.1%のレベルをキープしているのは、これ以外では楽天銀行のマネーブリッジ連携時の普通預金優遇金利0.1%だけです。

このイオン銀行の0.12%は単純に比較しても楽天銀行の普通預金優遇金利を上回っていますし、また楽天銀行は時々資産残高の増加量に応じたキャンペーンをやりますので、流動性資金を楽天銀行に集中して置いておきたくないという事情もあります。

今回うまくイオンカードセレクトと一緒にイオン銀行の口座が手に入れば、楽天銀行に続く第2の流動性資金の置き場として使えるというわけです。

なお、いかに金利が良いとはいえ現状は超低レベルのドングリの背比べ状態ですので、入出金で手数料がかかったりしては使い物になりません。

しかしこのイオン銀行については楽天証券がオンライン入金に対応していることがわかりましたので、入金時は楽天銀行の無料振込枠を使い、出金時はこの楽天証券を経由することでうまく資金を循環させることができそうです。

まあこの0.12%の優遇金利もいつまで保つのかわかりませんが、とりあえずカードの審査が通ることを期待して待っている状態です。