今日、かんぽ生命の外交員の方の訪問を受けました。

この件については少し前に母から電話があり、私にかけていた養老保険が満期になってまた更新することにしたので、被保険者本人の同意と健康状態を確認するために郵便局の方から人が行くと聞いていました。

保険の本人確認手続き

そういえば10年ほど前にも同じような話があって書類を書いたような気もしますが、そんなことはすっかり忘れていました。

訪問を受けてやったことは同意書と健康状態の告知書を記入して署名・捺印したことくらいで大したことはありませんでしたが、今回の外交員の方は保険の設計書もしっかり持参してくれていて、保険の内容がやっと理解出来ました。

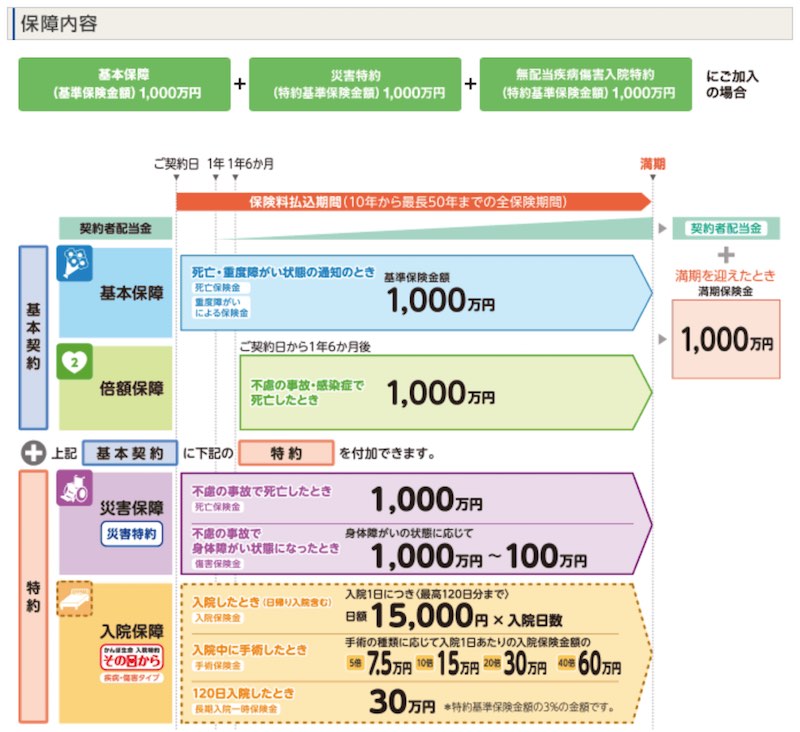

かんぽ生命の養老保険

保険はこちらの養老保険の「新フリープラン(2倍保証型)」というやつです。

俗にいう貯蓄要素もある保険というやつのようですね。

基本契約の保険要素として

- 死亡保険金(契約日から1年6ヶ月経過後は倍額):300万円

- 重度障害保険金:300万円

があり、貯蓄要素として死亡しないで保険期間が満了した場合は

- 満期保険金:300万円

- 契約者配当金

が支払われます。

また特約として

- 災害特約(不慮の事故で死亡・身体障がいになった場合に保険金):300万円

- 疾病障害入院特約:日額3,000円

が付いていました。

保険期間は10年間で、被保険者は私、死亡保険などの受取人は母になっています。

はたしてこの養老保険はお得なのか?

もらった設計書には保険料は記載されていませんでしたので、母親がいくら支払ったのかはよくわかりませんが、貯蓄性を謳っているところから見て、特約等が無ければ恐らく保険料は保険金と同じ300万円程度なのでしょう。

契約者配当金は運用の剰余金ということですので、この低金利下ではあまり期待できそうにありません。

つまり300万円の運用益で10年間の死亡・重度障害保険を買ったということになります。

更に今回の場合は災害特約と疾病障害入院特約が付いていますので、かんぽ生命のページで簡単にシミュレートしてみたところでは、300万円の1割増し程度の保険料が必要になるようです。

つまり30万円程度で10年間の医療保険(日額3,000円)を買ったことになります。

今回は親が勝手に付けてくれたものですので、自分としては無料で医療保険が受けられることになり、ある意味有難いです。

しかし、果たしてこの保険を自分なら買うかと考えると、死亡保険も医療保険も中途半端なレベルですので、まず買う気にはならないように思います。

母親がこの内容をどの程度理解しているのか不明ですが、これで自分と子供 両方の安心が買えたと思っているのならば、それで良い気もします。

しかしその一方で、上記のように純粋に金銭的に考えればとても割に合う気がしませんので、やはり保険加入はその内容と必要性をよくよく考える必要があるな、と改めて考えさせられる一件でした。