新NISAの利用方針検討

今年もあと数日で9月に入り、いよいよ新NISA制度開始まで残り4か月を切ります。 そろそろ新NISAの利用方針を決めていかねば、ということで検討を始めました。

故あって2013年8月で15年以上勤めたソフトウェア会社を退職。再就職か、フリーランスか、はたまたこのままセミリタイヤに突入か、次の一手を模索します。

今年もあと数日で9月に入り、いよいよ新NISA制度開始まで残り4か月を切ります。 そろそろ新NISAの利用方針を決めていかねば、ということで検討を始めました。

超久しぶりに暗号通貨(以前の仮想通貨)の話題です。 今はもう持っているだけでたまにリバランスする以外放置状態の暗号通貨ですが、最近ややマイナーなアルトコイン リップル(XRP)が値上がりしています。

私の資産運用のメインは投資信託で、国内外の何種類かの資産クラスのインデックスファンドを組み合わせて分散投資を行っています。

このブログでも時々リバランスの記事で書いていますように、私のリスク資産のメインは投資信託です。 その内訳は国内外の株式、債券、REITなどのクラス毎に目標比率を設け、そこからある程度乖離が発生するとリバランスを実施して補正をかけています。...

去年11月に株式反発で投信リバランスを書いて以来、久しくリバランスの機会がありませんでした私の投資信託ポートフォリオですが、昨日とうとう今年初のリバランスを行いました。

世間はゴールデンウィーク真っ只中ですが、私の方はあえて混雑している最中に出ていくこともないかということで、普段通りの生活を送っています。

先日持株会株式を特定口座で買い直すで書きましたように、今年は一般口座で保持していました持株会の株式を一旦売却し、特定口座で買い直して移行しようと考えています。

去年末頃に借家のBSアンテナが不調になった件について書きましたが、その時借家の管理会社の動きが悪いという点についてもついでに書きました。 そして今回、また一つ管理会社の印象が悪くなる件に行き当たってしまいました。

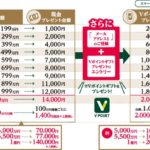

以前にT NEOBANK 3か月定期でTポイント最大6,000Pプレゼントで書きました3か月定期が満期を迎えました。

今年も大晦日となりました。本年最後の更新は、恒例のこの1年間の資産推移を振り返っておきたいと思います。 今年の資産推移 マネーフォワードの改悪以来始めましたExcelでの資産残高履歴の記録も今年で4年目、いまだに続けております。 今は...